Is het tijdperk van ultragoedkoop wonen voorbij?

Geplaatst op 17 november 2016

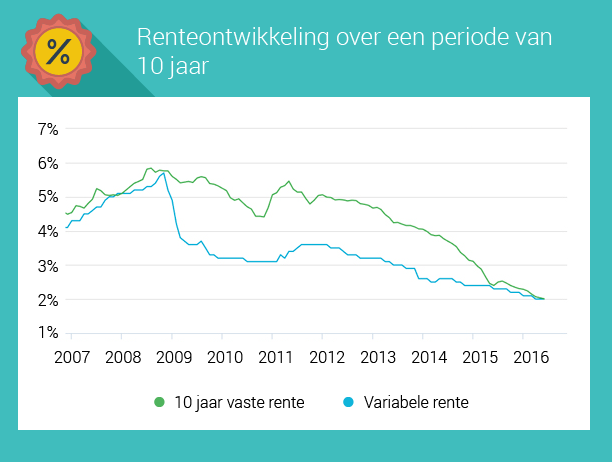

Een drietal banken heeft onlangs hun hypotheekrente verhoogd. Vroeger was dat geen nieuws. Schommelende tarieven zijn inherent aan hypotheekrente. Dinsdag was het de opening van het Journaal. Gaat na jaren van opeenvolgende dalingen de hypotheekrente weer stijgen? Loopt het tijdperk van extreem goedkoop wonen op z'n laatste benen?

De stijging van de drie banken is slechts zeer minimaal: tussen 0,1% en 0,25%. De vraag die men echter opwerpt, is of er sprake is van een trendbreuk. Is de stijgende lijn ingezet? Pensioenfondsen hebben immers al de vlag uitgehangen vanwege de stijgende rente op obligaties. Gaan we die oplopende rente ook zien voor hypotheken?

De glazen bol

Allereerst geldt het onvermijdelijke voorbehoud. Niemand kan precies het verloop van de rente voorspellen. Het is geen exacte wetenschap. Op basis van indicatoren kun je wel proberen een richting naar boven of naar beneden aan te wijzen. Eén van die indicatoren is de rente op staatsobligaties. Sinds de verkiezingswinst van Donald Trump lopen die rentes iets op.

Maar dat is slechts één factor. De inflatie en de conjunctuur zijn minstens zulke belangrijke indicatoren. Als daar grote veranderingen in plaatsvinden, dan is het aan de Centrale Banken om daar op te reageren. En hoge inflatie kan bijvoorbeeld reden zijn om de rente te verhogen. Dat maakt geld lenen duurder, waardoor er minder uitgegeven wordt en de inflatie wordt afgeremd.

Vertrouwen tussen banken onderling is ook van belang. Het aanbreken van onzekere tijden, denk Brexit, denk Trump, kan de rentes doen oplopen. Wordt de soep toch niet zo heet gegeten, dan heeft dat weer een dempend effect.

'Pas omslag bij renteverhoging Centrale Banken'

Het rentebeleid van de ECB (Europa) en de Fed (Verenigde Staten) is dus zeer belangrijk voor de ontwikkeling van de hypotheekrente. Momenteel houden beide Centrale Banken de rente echter nog ongewijzigd. Een ommekeer zou kunnen plaatsvinden als de ECB en de Fed de rente weer verhogen. Als dat gebeurt, wordt het voor alle banken duurder om aan geld te komen en dat berekenen zij door aan de klant. De hypotheekrente zal dan weer wat klimmen.

In de VS speculeren economen op een renteverhoging van de Amerikaanse Centrale Bank in december. Die verwachting komt voort uit een oplopende inflatie en een daling van de werkloosheid. In Europa zijn die omstandigheden (nog) niet aan de orde. Een renteverhoging van de ECB ligt dus voorlopig niet in de lijn der verwachting.

Wat betekent dat voor jou?

De meningen verschillen. Er zijn experts die vermoeden dat het afgelopen is met het bijna gratis geld, terwijl anderen verwachten dat de lage rentestanden nog minstens drie jaar aanhouden. Vast staat dat deze minimale stijging geen reden is voor overhaaste beslissingen. Al zou de hypotheekrente met ruim een procentpunt stijgen, dan nog is het renteniveau in historisch perspectief ongekend laag.

Verwacht je wel dat de bodem nu bereikt is en heb je nog niet jouw rentevaste periode verlengd of een nieuwe hypotheek gesloten? Neem dan eens contact met ons op. We berekenen graag voor jou wat de mogelijkheden zijn.